반응형

내집마련을 위해 대부분 사람들은 전세대출 혹은 주택담보 대출을 받고 있습니다. 그런데 대출은 상환방식에 따라 상환금액이 달라지기 때문에 자세히 알아보도록 하겠습니다.

1. 원금균등분할상환

매달 갚는 원금은 같고 매월 내는 이자가 다르기 때문에 남은 잔금에 대한 이자가 줄어들어서 처음에는 이자가 많고 시간이 지날수록 이자가 적어지는 것입니다.

초반에는 좀 부담이 되겠지만 시간이 지날수록 상환 금액이 줄어듭니다.

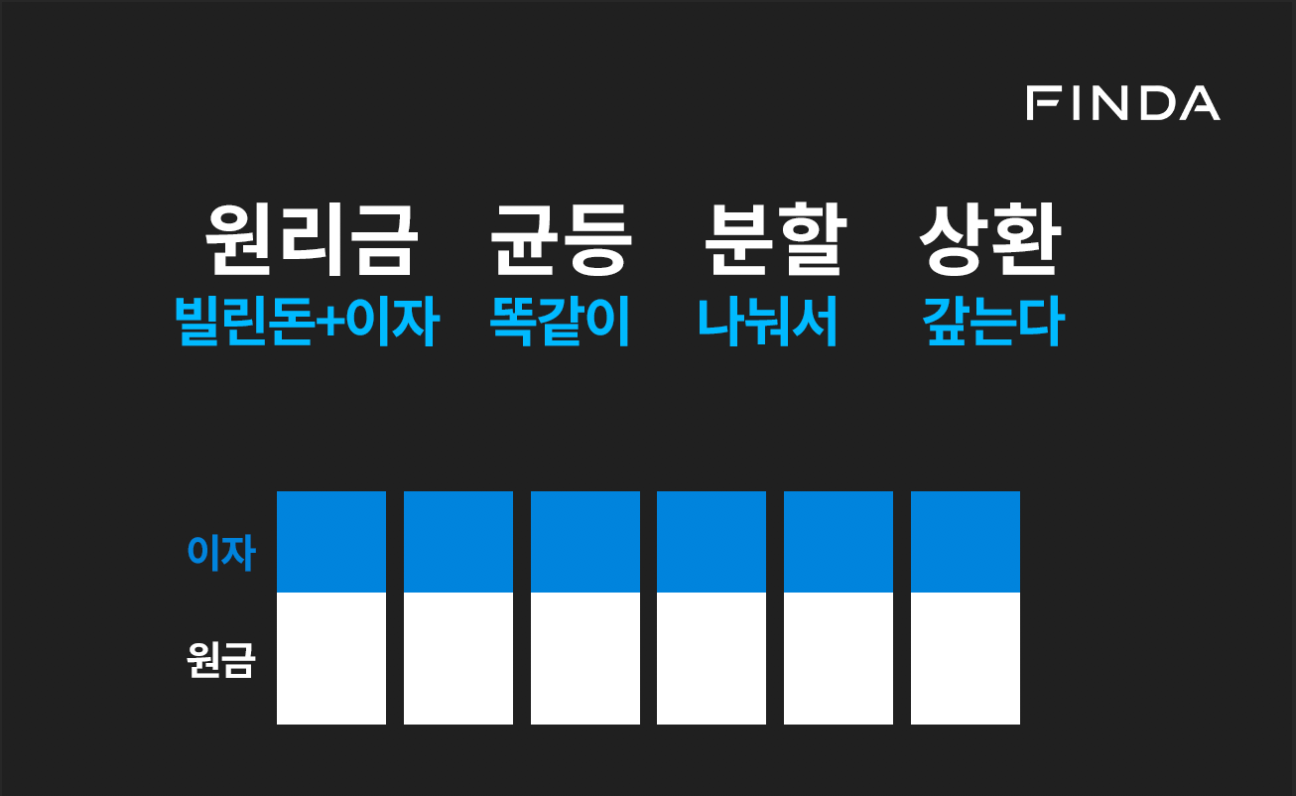

2. 원리금균등분할상환

원금과 이자의 금액을 합쳐서 매월 같은 금액을 갚는 방식입니다. 매월 갚는 금액은 같지만 실제로는 초반에 이자를 먼저 갚고, 원금을 갚는 방식입니다.

매월 꾸준히 같은 금액으로 상환하기에 때문에 계획적인 소비가 가능하고, 효율적인 자금운용이 가능하다는 장점이 있습니다.

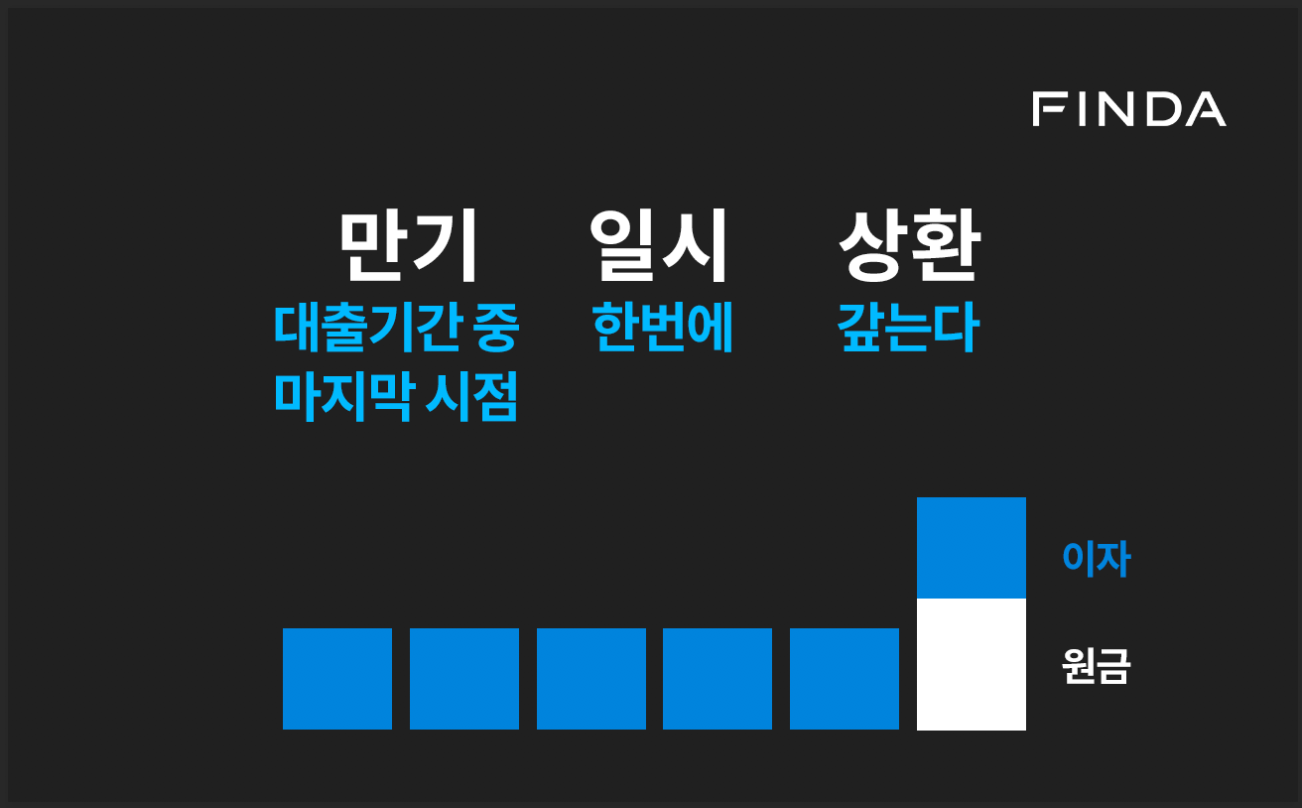

3. 만기일시상환

대출기간 중 가장 마지막 시점에 한번에 갚는다. 이해하기 쉽게 정리하면 빌린돈을 한번에 갚는 방식입니다.

차이점

결과적으로는 갚는 돈의 금액이 달라집니다!

대출계산기를 이용해서 똑같이 상환년도와 연이자율을 적용했을 때 원리금균등산환이 이자를 더 많이 지불하게 됩니다. 그리고 대출 잔금을 중간에 모두 갚아버릴 경우에는 추가적인 이자를 지급해야 합니다.

그렇지만 원리금균등상환은 대출이 만기 될 때까지 이자가 고정되어 있기 때문에 장기로 주택을 구입할 때 많이 사용됩니다.

대출 상환방식은 꼼꼼하게 비교해서 자신에게 유리한 방법으로 상환방식을 선택하는 것이 좋은 것 같습니다.

반응형