예대금리차 3개월만에 다시 확대

예.적금 금리는 하락

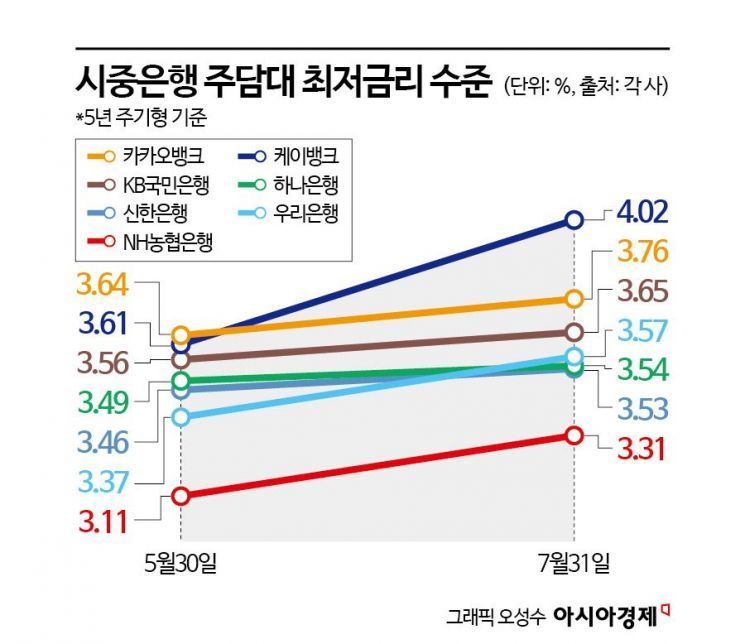

주담대 금리만 高高

기준금리가 두 달 연속 2.50%를 유지하고 있지만, 은행권 예·적금 금리는 빠르게 인하하고 있는 반면 주택담보대출(주담대) 금리는 여전히 높은 수준을 기록하고 있다. 가계부채 관리 강화 기조로 인해 대출금리 인하에 소극적으로 대응하면서, 시중은행의 가계 예대금리차는 3개월 만에 다시 확대됐다.

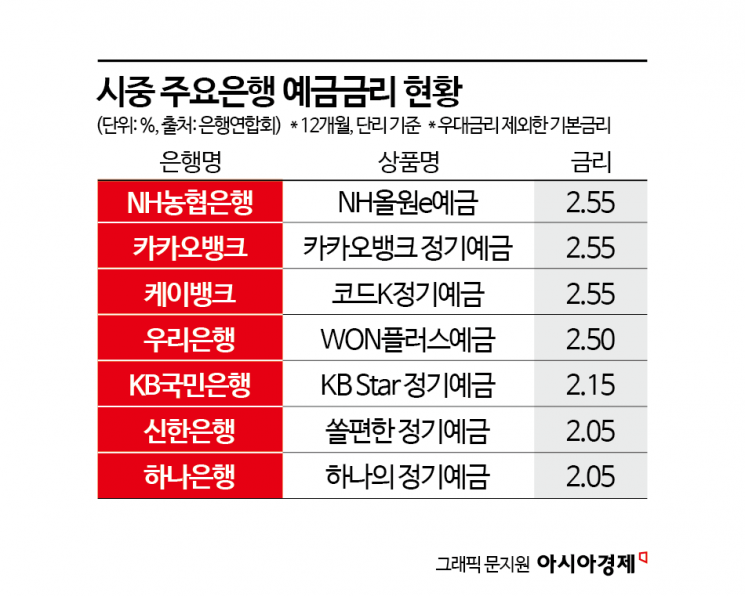

1일 은행연합회에 따르면 7월 31일 기준 시중 5대 은행(KB국민·신한·하나·우리·NH농협) 및 인터넷은행의 1년 만기 예금 금리(단리)는 최저 2.05%에서 최고 2.55% 수준인 것으로 나타났다. 앞서 시중은행은 예·적금 상품의 금리 인하에 나선 바 있다. 하나은행은 7월 28일 홈페이지 공지를 통해 이날부터 총 12개 예·적금 상품의 기본금리를 0.1~0.5% 포인트 인하한다고 밝혔다. 이에 따라 하나은행의 '하나의 정기예금' 기본금리(1년 만기)는 연 2.2%에서 2.05%로 0.15%포인트 내렸다. 신한은행도 지난달 7일 14개 정기예금과 22개 적금의 기본금리를 0.05~0.2% 포인트 내렸다. 금리 맛집으로 꼽히던 인터넷은행은 되레 더 큰 폭으로 수신금리 인하에 나섰다. 카카오뱅크는 지난달 18일 '한 달 적금'의 최고 금리를 기존 연 7%에서 연 6%로 1%포인트 내렸다. 케이뱅크의 '궁금한 적금'도 기본금리를 0.5%포인트 하향 조정했다.

반면 주담대 금리는 지난 4월 이후 꾸준히 상승해 여전히 높은 수준을 기록하고 있다. 7월31일 기준 KB국민은행의 고정형(혼합·주기) 주담대 최저 금리 수준은 3.65%로 지난 4월 (3.78%) 이후 가장 높은 수준을 기록했다. 신한은행의 주담대 최저금리는 3.53%(금융채 5년), 하나은행은 3.54%(5년 고정·혼합)로 나타났다. 우리은행의 금리는 지난 4월 말 3.28%에서 3.57%(변동금리 5년)로 0.29%포인트 올랐다.

예·적금 금리는 빠르게 떨어지는데 대출금리는 그대로인 이유 중 하나는 정부의 강한 가계부채 관리 방침 때문이다. 한 시중은행 관계자는 "정부가 대출을 줄이라고 하니, 대출 수요를 조절하려면 결국 대출 금리를 높게 유지하는 수밖에 없다"고 설명했다. 이어 "예전엔 대출을 많이 내주려면 그만큼 자금이 필요해서 예·적금 금리를 올려서라도 돈을 끌어왔는데, 지금은 주택담보대출 한도가 6억원으로 묶였고 하반기에도 대출을 절반 정도 줄이라는 방침이 있어서 예·적금 금리를 높여 자금을 많이 모을 필요가 없다"고 덧붙였다.

앞서 정부는 6.27 부동산 대책을 통해 올 하반기 은행권 가계대출 증가 목표치를 연초 대비 50% 감축한다고 밝혔다.

예금금리는 낮아지고 대출금리는 높은 수준을 유지하면서 예대금리차도 3개월 만에 다시 반등했다. 은행연합회 공시에 따르면 5대 시중은행의 지난달 신규 취급 기준(정책 서민금융 제외) 가계 예대금리차는 평균 1.418%포인트로 집계됐다. 이는 전월 평균 1.336%포인트에서 0.082%포인트 상승한 수준이다. 예대금리차는 대출금리에서 저축성 수신금리를 뺀 값으로, 5대 은행의 예대금리차는 지난 4~5월 소폭 줄었다가 6월 들어 다시 확대됐다.

은행별로는 신한은행이 1.50%포인트로 예대금리차가 가장 컸고, 이어 국민은행(1.44%포인트), NH농협은행(1.40%포인트), 하나은행(1.38%포인트), 우리은행(1.37%포인트) 순이었다. 이중 하나은행만 예대금리차가 전월(1.39%포인트) 대비 축소됐고, 나머지 4개 은행은 모두 예대금리차가 확대됐다.

인터넷은행 중에서는 케이뱅크(2.45%포인트)의 예대금리차가 가장 컸고, 이어 토스뱅크(2.41%포인트), 카카오뱅크(1.63%포인트) 순으로 뒤이었다.

한 시중은행 관계자는 "당국이 가계대출 관리 방안을 은행 재량에 맡기면서 운신의 폭이 크지 않다"면서 "추후 상황을 보며 (금리 수준을) 재검토할 예정"이라고 말했다.