미국 S&P500 기업 중 59개(12%)가 올해 2분기 실적을 발표한 가운데 발표 기업의 86%가 예상을 초과하는 이익을 보였다. 무역전쟁 우려를 넘어선 호실적으로 미국 주식시장은 7월 22일 기준 6309를 기록하면서 올해 2월 전고점을 2.7% 넘어서고 있다.

관세 협상의 마무리까지는 시간이 필요하겠지만 일단 최악의 상황은 피한 듯하며 무역전쟁에 대한 우려는 크게 줄어 경제 펀더멘털의 중요성이 다시 한번 부각되고 있다. 이에 미국 주가 전고점인 올해 2월과 현재의 경제 상황을 비교하여 추가적인 성장동력을 점검해 보자.

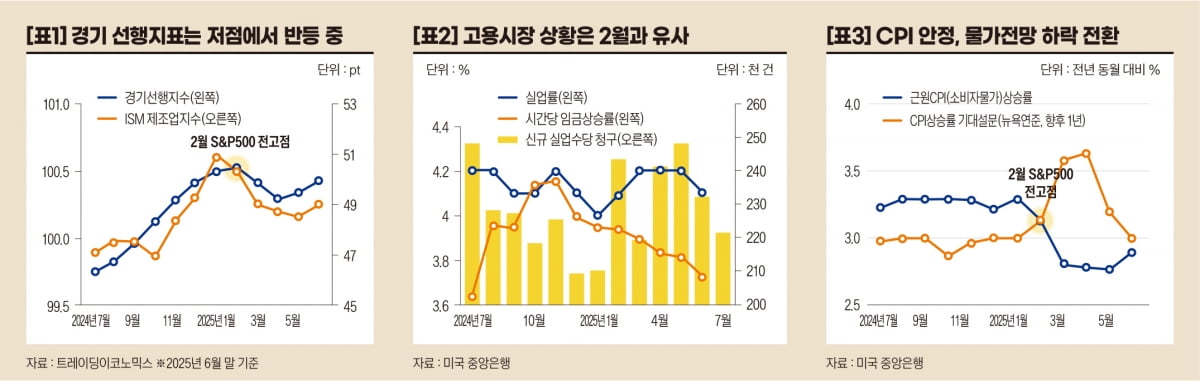

[표1]은 가장 대표적인 선행지표인 종합경기선행지수와 ISM 제조업지수의 2024년 7월부터의 추이이다. 올해 6월 현재 두 지표 모두 전고점 대비 낮은 수준에 있으나 주가 전고점인 2월에는 고점에서 하락이 시작된 모습이었고 최근에는 단기 저점에서 반등하는 모습으로 경기모멘텀 측면에서는 2월 대비 긍정적으로 해석할 수 있다.[표2]는 2024년 7월부터 신규 실업수당 청구건수, 실업률, 그리고 시간당 임금상승률 추이이다. 이러한 고용 관련 지표들은 미국 경제의 70%를 차지하는 소비를 결정짓는다는 측면에서 중요한데 전체적인 상황은 올해 2월과 현재가 유사한 편이다.

실업률은 올해 2월과 최신 수치인 6월 모두 4.1%로 동일한 수준이며 가장 선행성 높은 고용지표인 신규 실업수당 청구건수(막대)는 올해 2월 대비 크게 하락하면서 향후 소비에 긍정적인 신호를 보내고 있다.

다만 전년 동월 대비 시간당 임금상승률은 작년 말부터 지속하여 낮아지고 있어 임금상승률까지 감안한 소비여력은 올해 2월과 현재가 유사한 것으로 추정된다. 실현된 소비인 전년 동월 대비 소매판매 증가율은 올해 2월과 6월 모두 3.9%로 동일한 수준이었다.[표3]은 근원 소비자물가(CPI) 상승률과 미국 중앙은행 뉴욕지부에서 조사한 CPI상승률 기대설문 결과 추이이다. 두 지표 모두 지난 2월 대비 낮은 수준에서 안정되고 있어 무역전쟁 이후 부각된 관세 인상으로 인한 물가상승 우려가 과도했음을 알 수 있다.

특히 올해 4월 최고 3.6%까지 올랐던 향후 1년 기대물가는 최신 수치인 6월 현재 3.0%까지 하락하였고 5년 장기 기대물가는 2.6%로 2024년 초 이래 가장 낮게 형성되어 향후 물가안정 가능성을 높이고 있다.

근원 CPI 움직임과 연동되면서 금융시장에 직접적인 영향을 주는 미국 국채 10년 금리는 주가 전고점인 2월 19일 4.54%에서 7월 22일 4.34%까지 하락하면서 실물경제와 자산시장에 긍정적이다.

이상을 종합하면 선행지표와 물가는 올해 2월 대비 우호적이며 고용지표는 유사하여 전체적으로는 경제와 자산시장에 보다 긍정적인 모습이다.